مالیات بر ارزش افزوده

مالیات بر ارزش افزوده

مالیات بر ارزش افزوده | یکی از عمده ترین راه های کسب درآمد توسط دولت ها، وضع مالیات می باشد که اصولا با هدف ارائه خدمات به شهروندان تعیین و وضع می شود. به طور کلی مالیات هایی که توسط دولت اخذ می شود را به انواع مختلفی همچون مالیات مستقیم و مالیات غیر مستقیم تقسیم بندی می کنند که هر یک از آنها نیز به انواع مختلفی تقسیم می شوند.

یکی از انواع مالیات های غیر مستقیم، مالیات ارزش افزوده یا مالیات بر ارزش افزوده می باشد.

مالیات بر ارزش افزوده

مالیات بر ارزش افزوده نوعی مالیات چند مرحلهای است که در مراحل مختلف زنجیره واردات، تولید و توزیع براساس درصدی از ارزش افزوده کالاهای فروخته شده یا خدمات ارائه شده در هر مرحله اخذ میشود. ولی مالیات پرداختی در هر مرحله از زنجیره واردات-تولید-توزیع به عنصر مرحله بعدی زنجیره انتقال مییابد تا نهایتا توسط مصرف کننده نهایی پرداخت شود.مالیات بر ارزش افزوده مالیاتی است که کلیه عرضه کنندگان کالاها و خدمات (مودیان این نظام مالیاتی) بایستی علاوه بر بهای کالا یا خدمت عرضه شده، به صورت درصدی از بهای فروش کالاها یا خدمات، در زمان فروش از خریداران اخذ و به صورت دورهای (فصلی) به سازمان امور مالیاتی کشور واریز کند.

قانون مالیات بر ارزش افزوده

محاسبه نرخ مالیات بر ارزش افزوده، مرحلهای و به شکل زنجیروار از تولید تا مصرف کالا انجام میشود. قانون مالیات بر ارزش افزوده 1403، از سمت سازمان امور مالیاتی کشور برای مشخص شدن موارد مالیاتی ارائه شده است. مالیات بر ارزش افزوده کالاها و خدمات در سال 1403 بر اساس اطلاعیه سازمان امور مالیاتی 10٪ است.

قانون مالیات بر ارزش افزوده مشخص میکند که در قیمت چه محصولات و خدماتی، باید ارزش افزوده محاسبه شود. همچنین در این قانون نرخ مالیات ارزش افزوده، انواع معافیتها، جریمه عدم پرداخت و جریمه ارائه اطلاعات غلط، مشمولان و نحوه پرداخت مالیات ارزش افزوده آمده است. قانون ارزش افزوده جدید 1403 بر هر 3 نوع مالیات تولیدی، درآمدی و مصرفی اعمال میشود.

گروه مشاوران مالی و اداری روناک

تولید کنندگان و ارائه دهندگان خدمات هم ممکن است مالیات ارزش افزوده پرداخت کنند. هنگامی که مصرف کننده کالایی را از فروشنده میخرد، قیمت آن کالا با در نظر گرفتن مالیات محاسبه میشود. فروشنده موظف است ارزش افزوده دریافت شده را به حساب سازمان امور مالیاتی دولت واریز کند. اما در این بین فروشنده میتواند در صورت پرداخت ارزش افزوده در هنگام خرید مواد اولیه، آن را از مبلغ مالیات کم کند. هر 3 ماه یا در پایان هر فصل، به مدت 15 روز به مالکان مشاغل و کسبوکارها مهلت داده میشود تا از طریق سامانه ارزش افزوده، ابتدا اظهارنامه ارزش افزوده را تکمیل و سپس پرداخت مالیات بر ارزش افزوده براساس فیش مالیاتی صادرشده توسط اداره امور مالیاتی را پرداخت کنند؛ البته در فصل زمستان به دلیل تعطیلات عید نوروز، مهلت ارسال اظهارنامه ارزش افزوده معمولا تمدید میشود

فعالیت های مشمول مالیات بر ارزش افزوده

گستردگی محصولات و خدمات مشمول قانون مالیات بر ارزش افزوده، عمده کسبوکارها و واحدهای صنفی میرسد.اشخاص مشمول ارزش افزوده هر کدام به نوعی با مشاغل تجاری که دارای فعالیتهای خرید و فروش هستند در ارتباطند. تعدادی از این مشاغل عبارتند از :

• صادرکنندگان کالا یا خدمات

• واردکنندگان کالا یا خدمات

• فروشندگان آهن آلات

• فروشندگان طلا و جواهرات

• کلیه موسسات مهندسی

• هتل، مهمانپذیر، متل، تالارپذیرایی، رستوران و سالنهای غذاخوری

• صاحبان کارگاههای صنعتی (صنفی و غیرصنفی)

• کارخانه و کارگاه تولیدی

• سینماها و تماشا خانه

• ارائه دهندگان انواع خدمات مشاورهای و مدیریتی

• بهرهبرداران از معادن

• امکان تفریحی و ورزشی

• مراکز ارتباطات رایانهای

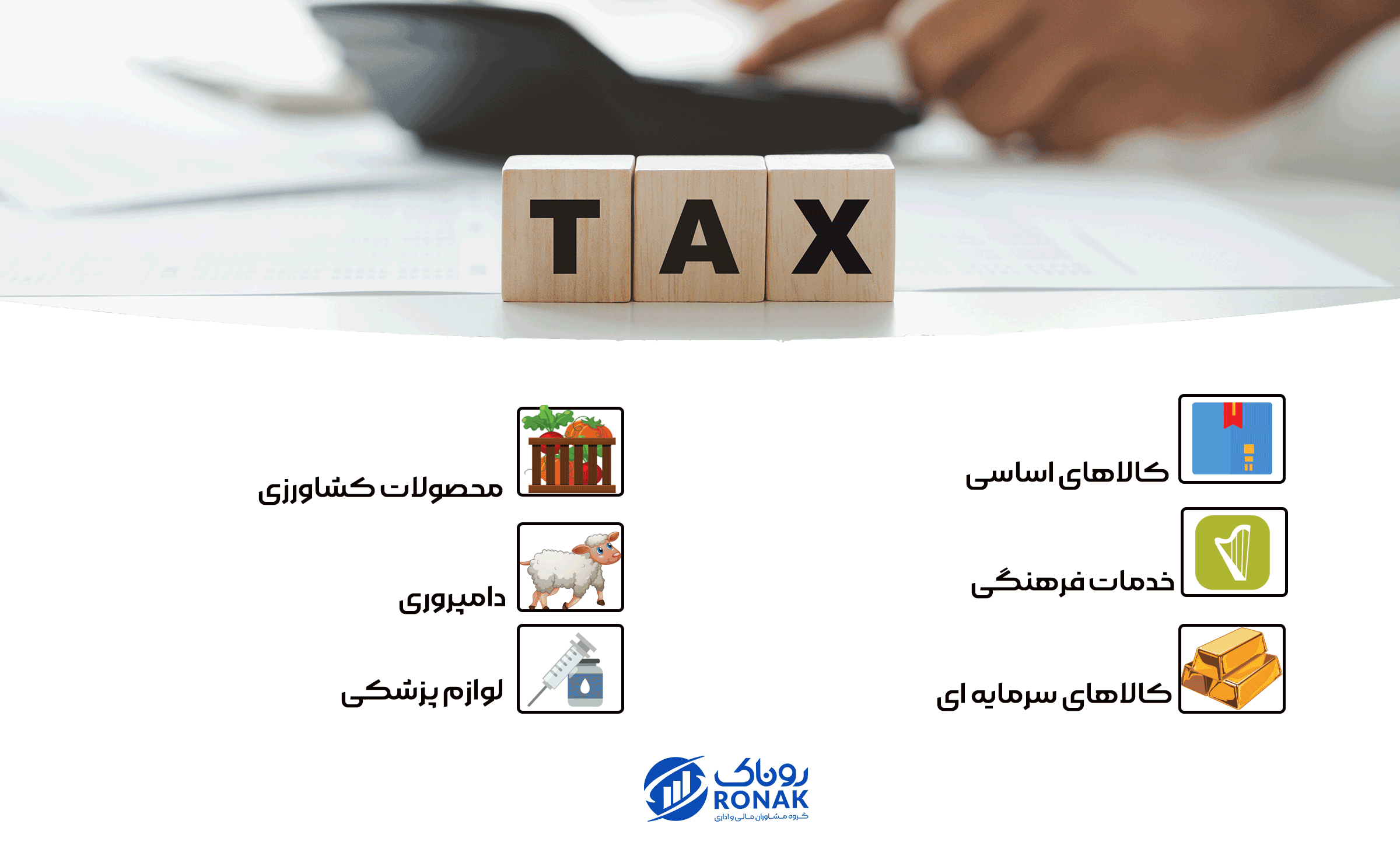

معافیت های مالیات بر ارزش افزوده

مشاغل و اصناف معاف از مالیات بر ارزش افزوده بر اساس قانون عبارتند از :

• تولیدکنندگان محصولات کشاورزی و مشاغل مرتبط با آماده سازی و بستهبندی آن

• دامپروریها و مشاغل مرتبط با نگهداری دام

• ارائه دهندگان خدمات بورس، بانک و بیمه

• کلیه فروشندگان کالاهای پرمصرف سبد تغذیه خانوار مانند: انواع گوشت و مرغ و ماهی، لبنیات، نانوایان، خواربار فروشان، میوه و سبزی فروشان، میادین میوه وتره بار

• عرضه کنندگان غذای آماده مانند رستورانهای بیرونبر

• مشاغل مربوط به کاغذ و مطبوعات و چاپ

• لوازم پزشکی و توانبخشی

• شرکتهای تامین نیروی انسانی و خدماتی

• مشاغل مربوط به تعمیر و نگهداری کالاهای نظامی، دفاعی و امنیتی

• کالاهای سرمایهای مانند انواع شمش طلا و فرش دستباف

مالیات بر ارزش افزوده

اشخاص مشمول مالیات بر ارزش افزوده باید آگاهی کافی از نرخ مالیات، شیوه پرداخت و نحوه تنظیم اظهارنامه داشته باشند. برای ثبتنام اولیه و دریافت گواهینامه مالیات بر ارزش افزوده، مودیان ملزم به مراجعه به سامانه مربوطه هستند. در صورتی که ثبتنام یا ارائه اظهارنامه در زمان مقرر انجام نشود، جرایم مالیاتی برای مودیان در نظر گرفته خواهد شد. بنابراین، ارائه اظهارنامه در موعد مقرر امری ضروری است و اطلاعات مندرج در آن باید با واقعیت تطابق داشته باشد. برای اطمینان از صحت اظهارنامه و رعایت مقررات مالیاتی، میتوان از خدمات موسسات معتبری همچون روناک بهره برد.

گروه مشاوران مالی و اداری روناک

گروه روناک با شعار "با روناک، حسابت پاکِ پاک" تلاش میکند تا با ارائه خدمات حرفهای و دقیق، نیازهای مالی و مالیاتی مشتریان خود را برآورده سازد. برای بهرهمندی از مشاوره رایگان و خدمات تخصصی این مجموعه، میتوانید با ما در تماس باشید.

با اعتماد به تیم روناک، امور مالیاتی خود را با اطمینان و آرامش مدیریت کنید.

تماس با ما :

مشاوران مالی و اداری روناک

09936549913

ارائه خدمات مشاورهای رایگان

روناک اعتماد برای آینده