محاسبه مالیات بر حقوق

محاسبه مالیات بر حقوق

محاسبه مالیات بر حقوق | مالیات حقوق مبلغی است که در دستهبندی مالیات بر درآمد قرار میگیرد. این مالیات از حقوق افراد کسر و به حساب دولت واریز میشود. زمانی که دولتها مالیات بر درآمد حقوق را براساس میزان درآمد افراد دریافت میکنند، سبب برقراری توزیع درآمد و تعدیل مالیاتی میشوند. حالا اگر شما کارفرما باشید، موظف هستید به صورت ماهیانه مالیات بر درآمد حقوق کارکنان خود را محاسبه و به اداره امور مالیاتی ارائه کنید.

محاسبه مالیات بر حقوق

طبق ماده 82 قانون مالیات حقوق «درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران برحسب مدت یا کار انجامیافته بهطورنقد یا غیرنقد تحصیل میکند، مشمول مالیات بر درآمد حقوق است.» به بیان سادهتر، هر شخصی که در ازای انجام کار حقوق و دستمزد دریافت میکند، در لیست مشمولین مالیات حقوق قرار میگیرد. در نظر داشته باشید که طبق ماده 86 قانون مالیاتهای مستقیم و تبصره این ماده، مالیات حقوق جزو مالیاتهای تکلیفی محسوب میشود. مالیات تکلیفی بدین معناست که شناسایی مبلغ و پرداخت مالیات حقوق پرسنل به عهده کارفرما است و پرسنل در قبال پرداخت مالیات حقوق وظیفهای ندارند. کارفرما باید پس از محاسبه این مبلغ، نسبت به پرداخت مالیات حقوق در نرم افزار سامانه مودیان اقدام کند.

نرخ مالیات حقوق 1403

اگر مجموع پرداختی مشمول مالیات یک کارگر 13 میلیون تومان شد، در ابتدا آستانه معافیت 12 میلیون تومان از آن کسر میشود. سپس باقیمانده آن در نرخ مصوب ضرب شده و میزان مالیات حقوق او مشخص خواهد شد. مبلغ مالیات بر درآمد حقوق، پیش از واریز حقوق به حساب کارگر از آن کسر میشود.

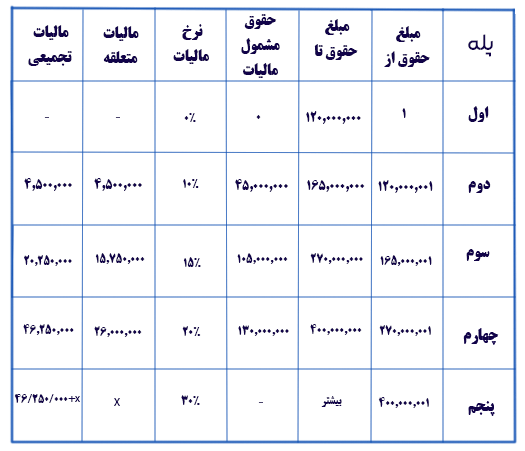

جدول مالیات حقوق 1403

جدول مالیات حقوق سالیانه 1403 (سقف معافیتهای مالیاتی حقوق و دستمزد سال 1403)

معافیتهای مالیاتی در مورد مالیات حقوق

برای محاسبه مالیات بر حقوق، ابتدا باید معافیتهای مذکور در قانون را از میزان حقوق کسر نمود. این معافیتها که در ماده 91 قانون مالیاتهای مستقیم ذکر شده است، به شرح زیر هستند:

• رؤسا و اعضای مأموریتهای سیاسی خارجی در ایران و رؤسا و اعضای هیأتهای نمایندگی فوقالعاده دول خارجی نسبت به درآمد حقوق دریافتی از دولت متبوع خود به شرط معامله متقابل و همچنین رؤسا و اعضای هیأتهای نمایندگی سازمان ملل متحد و موسسات تخصصی آن در ایران نسبت به درآمد حقوق دریافتی از سازمان و موسسات مزبور درصورتیکه تابع دولت جمهوری اسلامی ایران نباشند؛

• رؤسا و اعضای مأموریتهای کنسولی خارجی در ایران و همچنین کارمندان موسسات فرهنگی دول خارجی نسبت به درآمد حقوق دریافتی از دول متبوع خود به شرط معامله متقابل؛

• کارشناس خارجی که با موافقت دولت جمهوری اسلامی ایران از محل کمکهای بلاعوض فنی و اقتصادی و علمی و فرهنگی دول خارجی و یا موسسات بینالمللی به ایران اعزام میشوند، نسبت به حقوق دریافتی آنان از دول متبوع یا موسسات بینالمللی مذکور؛

• کارمندان محلی سفارتخانهها و کنسولگریها و نمایندگیهای دولت جمهوری اسلامی ایران در خارج نسبت به درآمد حقوق دریافتی از دولت جمهوری اسلامی ایران درصورتیکه دارای تابعیت دولت جمهوری اسلامی ایران نباشند، به شرط معامله متقابل.

• حقوق بازنشستگی و وظیفه و مستمری و پایان خدمت و خسارت اخراج و بازخرید خدمت و وظیفه یا مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفاده نشده؛

• هزینه سفر و فوقالعاده مسافرت مربوط به شغل؛

• مسکن واگذاری در محل کارگاه یا کارخانه جهت استفاده کارگران و خانههای ارزان قیمت سازمانی در خارج از محل کارگاه یا کارخانه که مورد استفاده کارگران قرار میگیرد؛

• وجوه حاصل از بیمه بابت جبران خسارت بدنی و معالجه و امثال آن؛

• عیدی سالانه یا پاداش آخر سال جمعا معادل یک دوازدهم میزان معافیت مالیاتی موضوع ماده 84 قانون مالیاتهای مستقیم؛

• خانههای سازمانی که با اجازه قانونی یا به موجب آییننامههای خاص در اختیار مأموران کشوری گذارده میشود؛

• وجوهی که کارفرما بابت هزینه معالجه کارکنان خود یا افراد تحت تکفل آنها مستقیما یا به وسیله حقوقبگیر به پزشک یا بیمارستان، به استناد اسناد و مدارک مثبته پرداخت کند؛

• مزایای غیرنقدی پرداختی به کارکنان حداکثر معادل دو دوازدهم معافیت موضوع ماده 84 قانون مالیاتهای مستقیم؛

• درآمد حقوق پرسنل نیروهای مسلح جمهوری اسلامی ایران اعم از نظامی و انتظامی، مشمولان قانون استخدامی وزارت اطلاعات و جانبازان انقلاب اسلامی و جنگ تحمیلی و آزادگان.

آخرین زمان ارسال فایل مالیات حقوق چه زمانی است؟

توجه داشته باشید پرداختکنندگان حقوق مکلفاند مالیات متعلق را طبق مقررات ماده 85 ق.م.م محاسبه و کسر کنن. سپس تا پایان ماه بعد ضمن تسلیم فهرست، نام و نشانی دریافتکنندگان حقوق و میزان آن را به اداره امور مالیاتی محل پرداخت کنند. در ماههای بعدی نیز فقط تغییرات روی فهرست ثبت شده با اطلاعات کامل اعمال میشود. توجه کنید این مهلت طبق ماده قانونی تا سال گذشته 30 روزه بوده و در قانون جدید آخرین روز ماه بعدی است.

اشخاص مشمول پرداخت مالیات حقوق

کلیه افرادی که به هر شکل مشغول به کار هستند، حقوق دریافت میکنند و بیمه تامین اجتماعی برای آنها لحاظ میشود، باید بخشی از حقوق دریافتی خود را بهعنوان مالیات حقوق به وزارت اقتصاد و دارایی پرداخت کنند.میزان مالیات حقوق در هر سال متفاوت است و طبق بخشنامههایی به کلیه کارفرماها و بنگاههای اقتصادی ارسال میشود. بعد از اعلام نرخ مالیات حقوق کارفرما موظف است مالیات تعلق گرفته به حقوق و مزایای کارکنان خود را کسر کرده و مالیات بر حقوق کارکنان را به حساب مشخصشده وزارت امور اقتصادی و دارایی واریز کند.

با مشاوره رایگان مالیاتتو منطقی کن

برای راهنمایی و مشاوره در امور مالیاتی خود، به کارشناسان ما مراجعه کنید و از تخصص و تجربه آنها بهرهمند شوید. با اعتماد به تیم ما، میتوانید مسائل مالیاتی خود را به بهترین شکل مدیریت کرده و پیشنهادات لازم را دریافت کنید.

تماس با ما :

ارائه خدمات مشاورهای رایگان

روناک اعتماد برای آینده